乙二醇

存储仓库:民企仓

贸易参数

单据凭证

产品简介

乙二醇,化学式为C2H6O2,是一种无色、无味、高沸点的有机化合物,乙二醇可以通过乙烯的水合反应获得,主要用途包括作为聚酯纤维(如涤纶)、聚酯树脂、吸湿剂、增塑剂、表面活性剂、合成纤维、化妆品和炸药的原料。

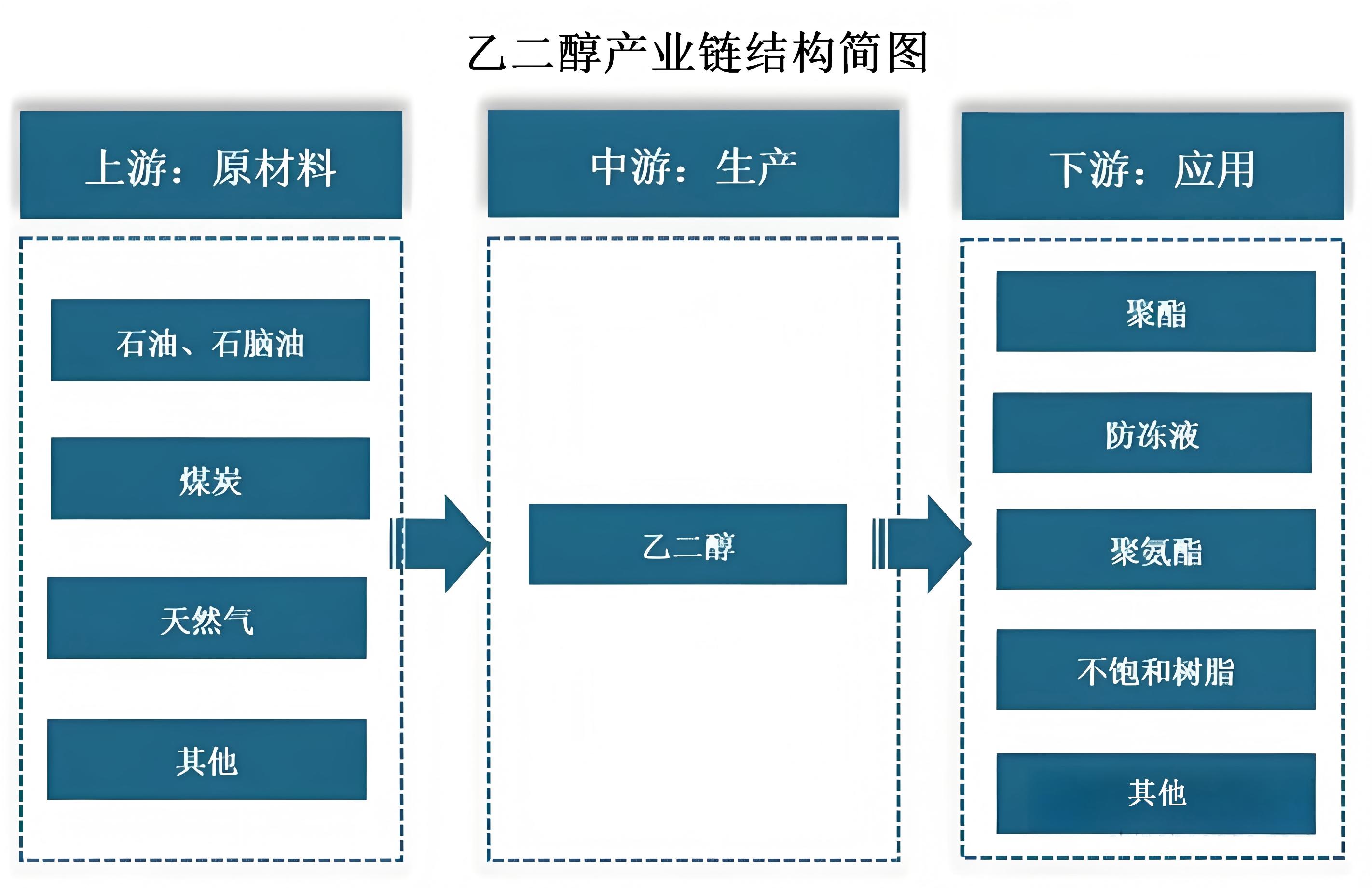

产业链结构图

乙二醇产业链上游环节为原材料,主要包括石脑油、乙烯、天然气、煤炭与催化剂等,中游为生产与供应环节;下游应用于聚酯、防冻液、冷却液、精细化工等领域。

产业链介绍

乙二醇(EG/MEG)是聚酯产业链的核心原料,全球90%用于生产PET聚酯,兼具石油化工与煤化工双重属性,以下为完整产业链介绍:

一、上游:三大原料路线(决定成本与格局)

1.乙烯法(石油/天然气路线),原料为原油、天然气,通过乙烯法制成乙二醇全球占比约70%。

2.煤制乙二醇(中国特色路线),原料为煤炭、合成气,中国乙二醇约55%是通过此种方式制成。

3.乙烷 / 天然气路线(低成本区),原料为天然气,中东、北美天然气廉价,是全球低成本产能集中区。

二、中游:乙二醇生产与市场格局

1.产品与产能:全球产能约4500万吨/年,中国产能约2600万吨,占全球58%,居世界第一。

2.核心企业:乙烯法龙头有浙石化、恒力石化、荣盛石化、卫星化学、巴斯夫等;煤制龙头有华鲁恒升、新奥股份、贵州黔希、河南龙宇等。

三、下游:高度集中于聚酯(90%+)

1吨聚酯≈0.33吨乙二醇+0.86吨PTA,广泛应用于三个主流场景。

1.涤纶长丝、短纤(约74%):纺织服装,中国最大需求端。

2.PET瓶片(约15%):饮料、食用油、食品包装。

3.聚酯薄膜、工程塑料(约11%):光伏背板、电子绝缘、汽车部件。

4.其他应用(约10%):防冻液、润滑剂、增塑剂、炸药等。

四、核心特点与趋势

1.强周期属性:价格受原油成本、聚酯开工率、进口依存度三重驱动,波动剧烈。

2.中国主导:全球最大生产消费国,煤制路线快速崛起,进口依赖度从70%降至30%以下。

3.成本分化:中东乙烷制<中国煤制<欧美石脑油制,低成本产能持续扩张。

4.需求驱动:纺织服装、食品包装、光伏背板为三大增长引擎。

产业链趋势

一、全球产能与区域格局(中国绝对主导,成本带分层显著)

1.中国(58%):全球第一生产国,主产区分布在华东、西北、华北,进口依存度降至2025年的30%以下。

2.中东(18%):全球低成本产能核心区,代表产区有沙特、伊朗、阿联酋、阿曼。

3.北美(10%):乙烷裂解制乙二醇,成本仅高于中东,低于欧洲/中国石脑油路线。

4.其他区域(14%):欧洲、印度、东南亚国家。

二、全球需求格局(90%锚定聚酯,亚洲为核心)

1.需求总量:全球乙二醇年消费量约4200万吨,中国占比65%,90%用于合成聚酯(PET)。

2.区域需求差异:中国以纺织+光伏双驱动;东南亚/印度以城市化+消费升级驱动;欧美需求饱和。

三、核心趋势与挑战

1.成本重构:中东乙烷制仍为成本底,中国煤制在煤价低位时具备竞争力,高油价下煤制优势凸显。

2.产能扩张:中国煤制产能放缓(环保约束),中东/北美乙烷制产能持续新增;

3.贸易壁垒:部分国家对中国煤制乙二醇设反倾销壁垒,倒逼企业提升产品纯度;

4.低碳转型:绿氢制乙二醇试点推进(中东/欧洲),但短期难以规模化。

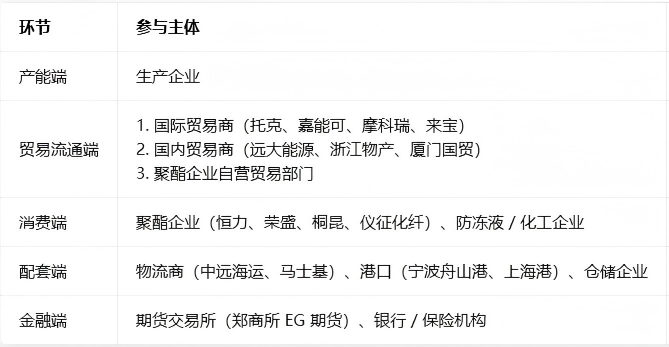

贸易链介绍

乙二醇贸易主体以国际大宗商品贸易商和国内龙头贸易企业为主,长约锁定基础流量,现货 / 期货调节短期波动。

贸易链上游从乙二醇生产企业采购

贸易链下游供应给聚酯(PET)生产企业

国内交易平台

注意事项

一、营业执照要有对应经营范围,建议包含化工产品销售

二、企业资质符合相关要求,网银走款