纯碱

存储仓库:国企仓

贸易参数

参考价格:

2000.00元/吨

经营范围:

化工产品销售(不含许可类化工产品)

开票项目:

*无机化学原料*重质纯碱

税收编号:

1070201060000000000

税收税率:

13%

结算方式:清算通

所属仓库:

国企仓库

交割方式:

库内货权转移

交割费用:

线上-0.00015元/吨

单据凭证

产品简介

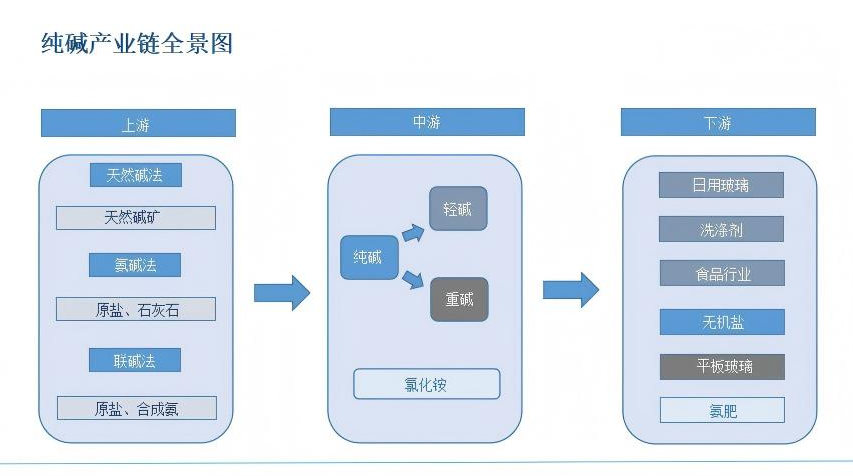

产业链结构图

纯碱(碳酸钠,Na₂CO₃)是三酸两碱核心基础化工品,产业链清晰、上下游联动极强。

产业链介绍

纯碱(碳酸钠,Na₂CO₃)产业链呈上游原辅料→中游纯碱制造→下游应用+副产回收的线性格局。

一、上游:原辅料供应

核心原料:根据不同的制碱工艺,原材料有所不同,原料有所不同,氨碱法主要原料为原盐、石灰石、液氨;联碱法主要原料为原盐、合成氨;天然碱法主要原料为天然碱矿。

二、中游:纯碱制造与分级

核心是通过不同工艺将上游原料转化为纯碱,同时产生副产物,产品按纯度、用途分级,适配下游不同需求。中游作为产业链的核心,决定产品品类及下游应用。

三、下游:全领域应用

1.玻璃制造为第一大下游:超过50%的纯碱用于玻璃制造,

2.传统核心下游:日用化工、无机盐制造、纺织印染、食品加工等领域。

产业链趋势

一、全球纯碱产能格局(2025年):全球总产能约7900万吨,中国、美国、土耳其三足鼎立,合计占比近70%。

| 国家 / 地区 | 产能(万吨) | 全球占比 | 核心特点 |

|---|---|---|---|

| 中国 | 3650 | 46.2% | 全球第一,天然碱产能快速扩张 |

| 美国 | 1120 | 14.1% | 天然碱为主,成本优势显著 |

| 土耳其 | 680 | 8.6% | 天然碱产能增长快 |

| 印度 | 420 | 5.3% | 需求大、产能不足,依赖进口 |

| 俄罗斯 | 390 | 4.9% | 资源丰富,出口导向 |

| 其他 | 1640 | 20.9% | 分散、规模较小 |

二、全球纯碱消费格局(2025年):全球总消费量约6800万吨,玻璃行业占比约60%,为最大下游;亚洲消费占比超60%,中国和印度为亚洲主消国。

贸易链介绍

纯碱产能集中在北方、西北,主销区在华东、华南;纯碱贸易模式主要为长协直供为主 + 现货贸易为辅 + 期货点价做风控

1.贸易链上游从纯碱生产厂家采购

2.贸易链下游供应给玻璃厂为主,日用化工、食品加工企业等

国内交易平台

注意事项

一、营业执照要有对应经营范围,建议包含化工产品销售

二、企业资质符合相关要求,线上、线下走款