电解铜

存储仓库:国企仓

贸易参数

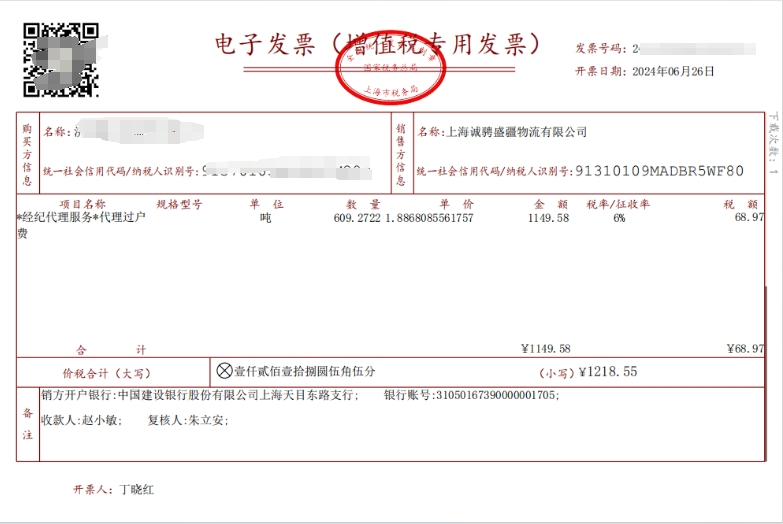

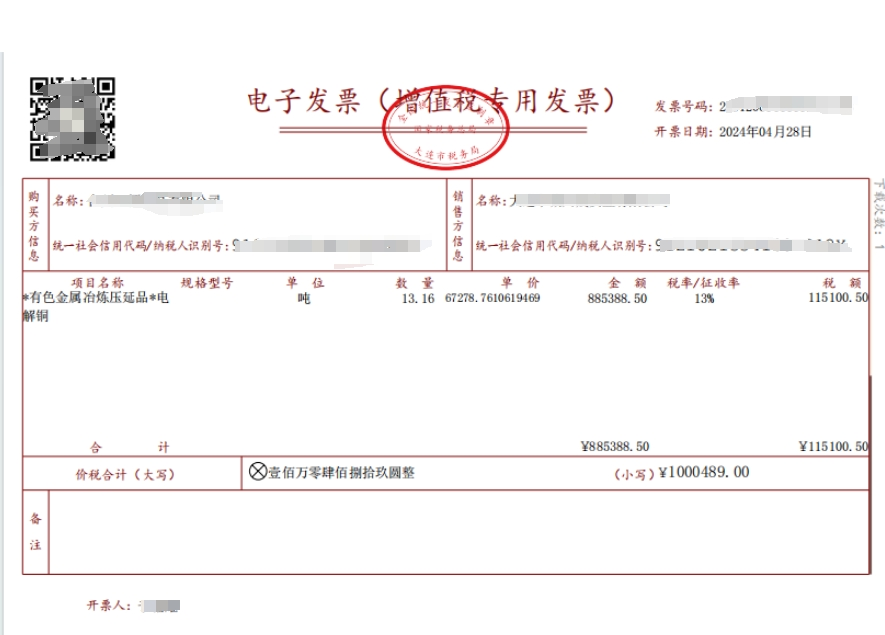

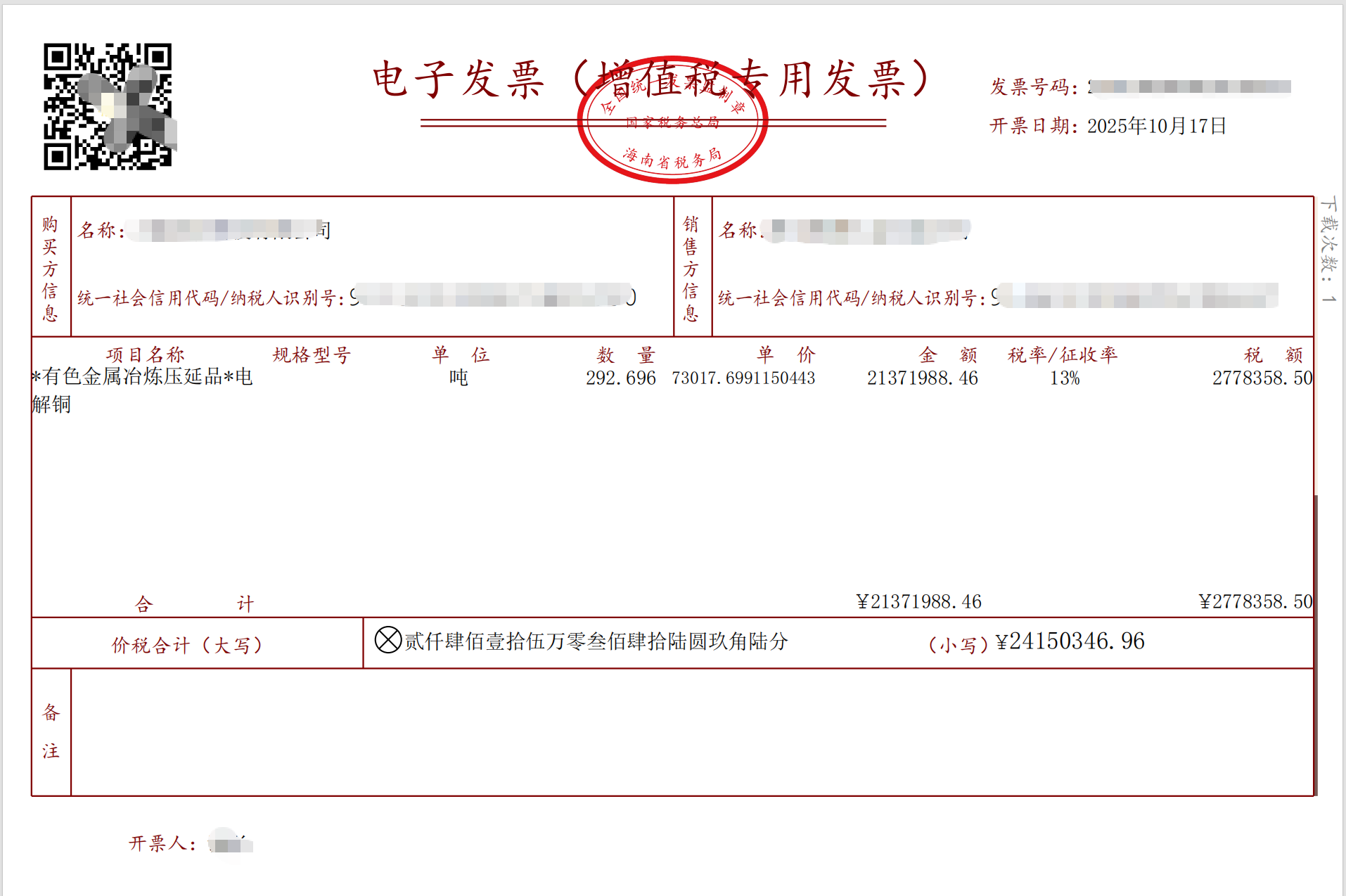

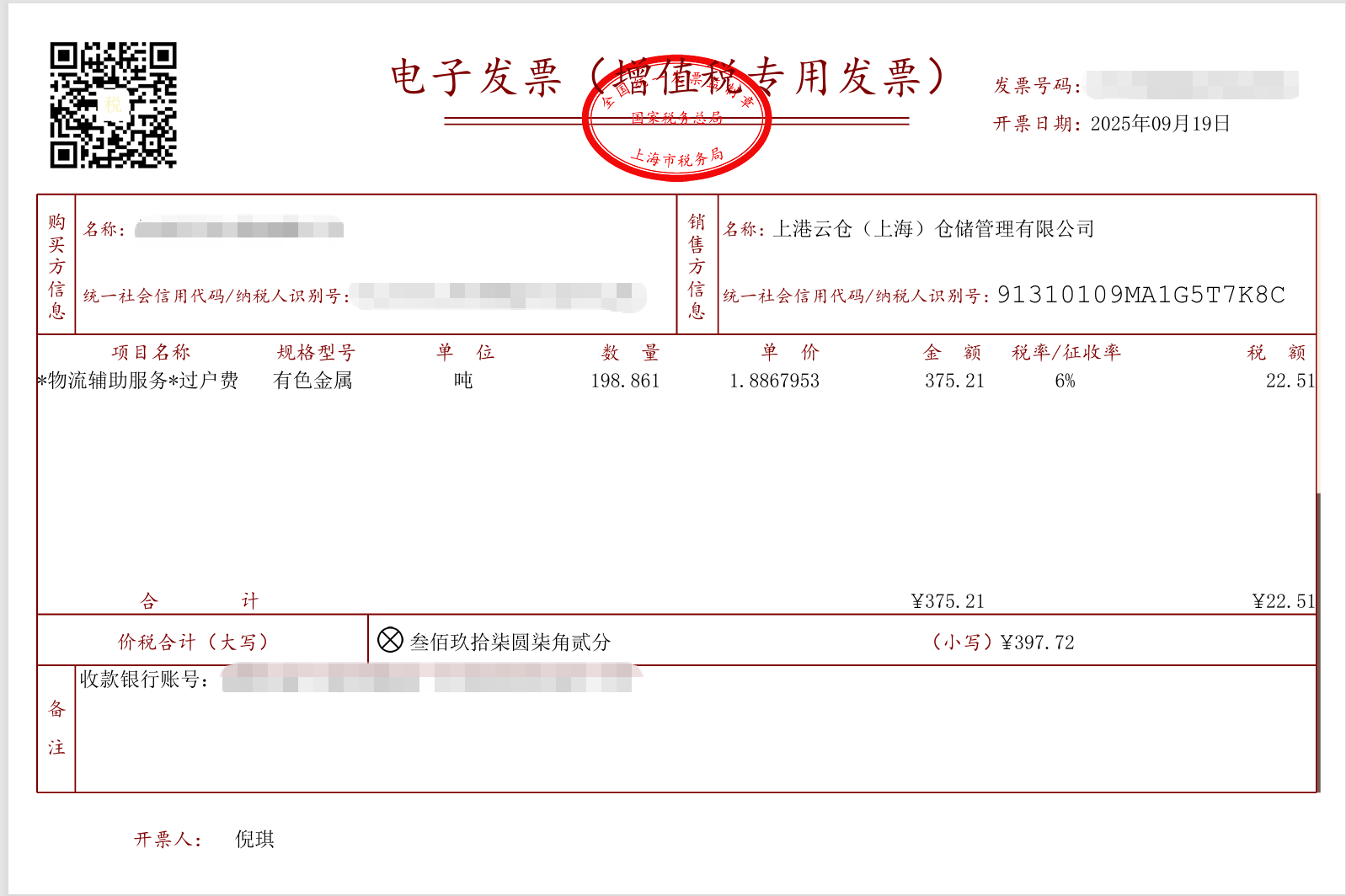

单据凭证

产品简介

电解铜:以粗铜为原料,经电解精炼提纯的高纯度铜,以硫酸铜–硫酸溶液为电解液,通直流电,阳极铜溶解,铜离子在阴极(纯铜片/不锈钢板)析出,行业又称其为阴极铜,其纯度高达99.95%–99.99%,呈玫瑰红色、有金属光泽,是工业基础核心原材料,中国是全球最大电解铜生产与消费国。

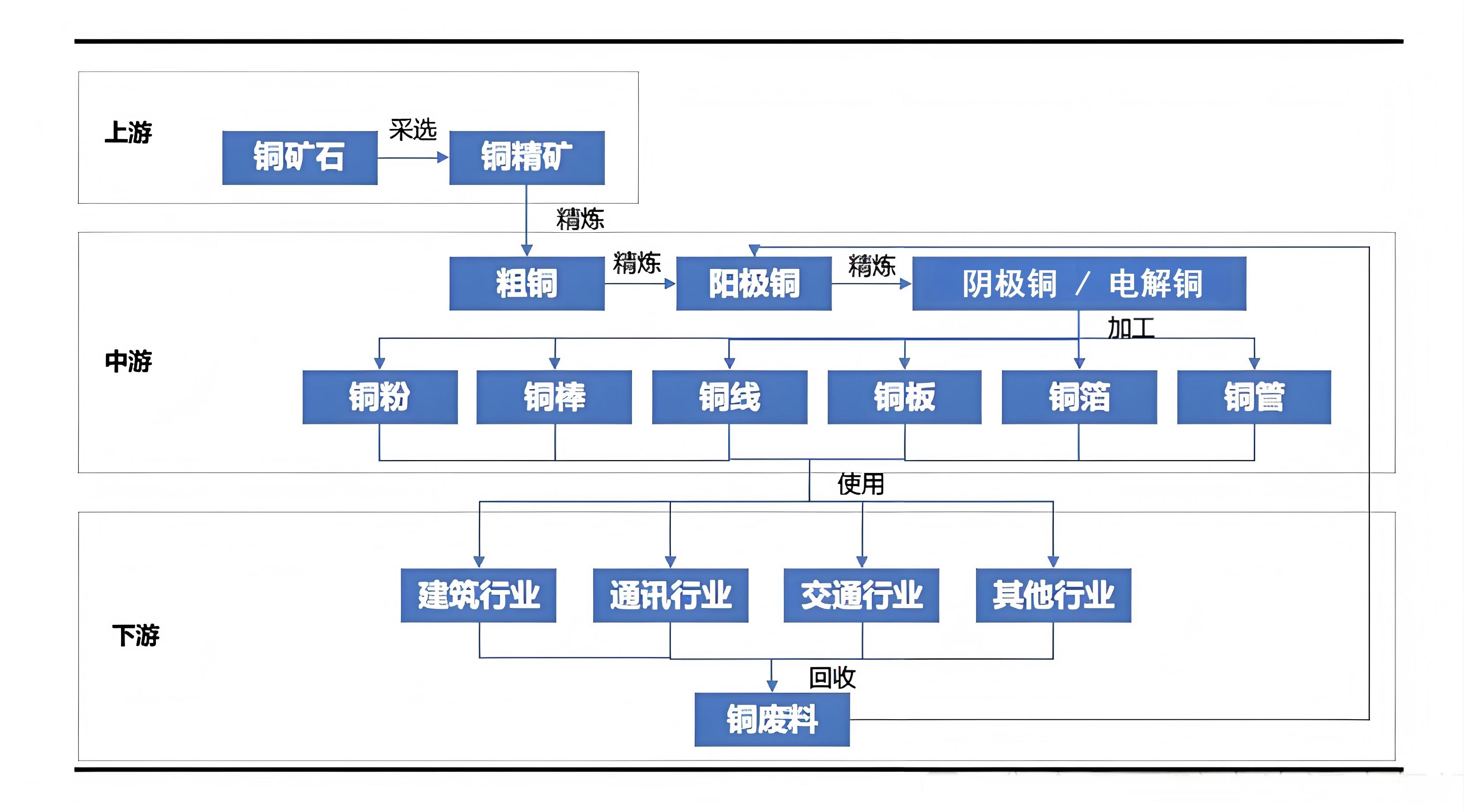

产业链结构图

电解铜产业链以铜精矿为原料,经冶炼、电解精炼产出高纯阴极铜,最终用于电力、电子、新能源、基建等领域,是典型资源 — 冶炼 — 加工 — 应用的大宗商品产业链。

产业链介绍

电解铜产业链是 “铜矿开采 — 铜精矿 — 火法冶炼 — 电解精炼 — 铜加工 — 终端制造” 的完整工业链条,是国民经济和新能源产业的核心基础原材料。

一、上游:原料端

1.铜精矿:从铜矿开采、选矿得到,含铜 20%~35%。

2.废杂铜:回收铜料,可作为原料补充。

3.核心:资源属性强,价格受矿山、海运、海外主产国政策影响大。

二、中游:冶炼与电解(核心环节)

1.工艺流程:火法冶炼铜精矿 → 粗铜(98% 左右) → 阳极铜(99% 左右)。电解精炼阳极铜做阳极,纯铜薄片做阴极,在电解液中通直流电,得到高纯电解铜(阴极铜),纯度≥99.95%。

2.产品:阴极铜(上期所、LME 交易的标准品)。

三、下游:电解铜再加工成

1.铜杆、铜线:电力电缆、变压器、电机

2.铜板、铜带、铜箔:电子、PCB、新能源

3.铜管:空调、制冷、建筑

四、最终应用领域(按用量排序)

1.电力电网:电缆、母线、变压器(最大需求)

2.新能源:新能源车、光伏、风电、储能

3.家电空调:铜管、制冷系统

产业链趋势

一、产业特点

1.资源高度依赖:全球铜矿高度集中,核心集中在南美、澳洲、非洲、北美、欧亚五大区域,中国储量仅占全球4.2%,对外依存度超80%,主要分布在西藏、江西、内蒙古、云南。

2.资本与能源密集:冶炼投资大、耗电高,成本受电价、资金影响显著。

3.价格波动剧烈:受宏观经济、供需、汇率、库存等多重因素影响。

4.全球化程度高:矿山、冶炼、消费跨区域分工,国际贸易活跃。

5.与新能源强绑定:光伏、风电、新能源车成为需求增长核心动力。新能源车单车用铜80-100kg,预计2026-2030年,新能源领域将贡献全球68%以上的铜需求增量。中国新能源车产销领先全球。

二、产业格局

1.上游:海外矿山寡头垄断,国内企业原料采购压力大。

2.中游:中国为全球最大冶炼国,江西铜业、铜陵有色、云南铜业等龙头集中。

3.下游:电力、电子、家电、新能源为主要消费领域,需求稳健增长。

4.整体:呈现海外掌控资源、中国主导冶炼、全球共享消费的格局。

贸易链介绍

1.贸易链上游:从电解铜冶炼厂采购

2.贸易链下游:供应给铜加工企业,如电力电缆、铜杆铜线厂。

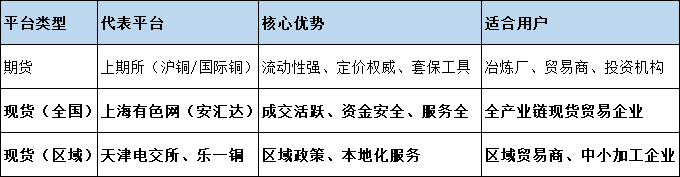

国内交易平台

国内电解铜交易以上期所期货为定价核心、上海有色网现货为主要流通渠道,辅以区域电子交易平台,形成 “期货定价、现货成交、期现联动” 的完整体系,具体如下: