螺纹钢

存储仓库:国企仓

贸易参数

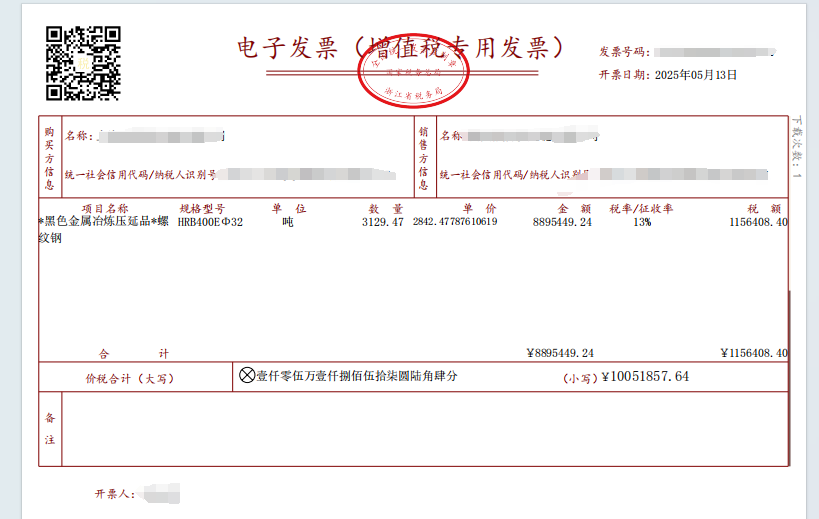

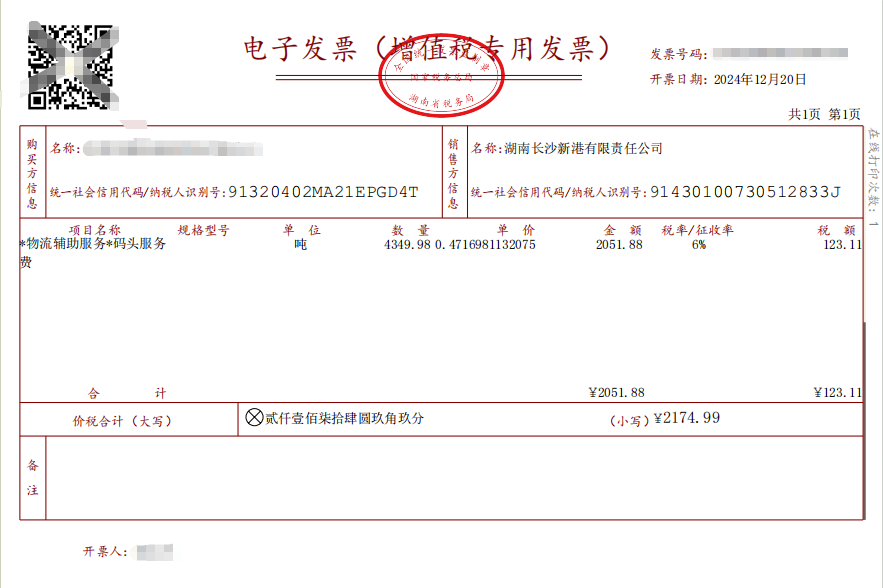

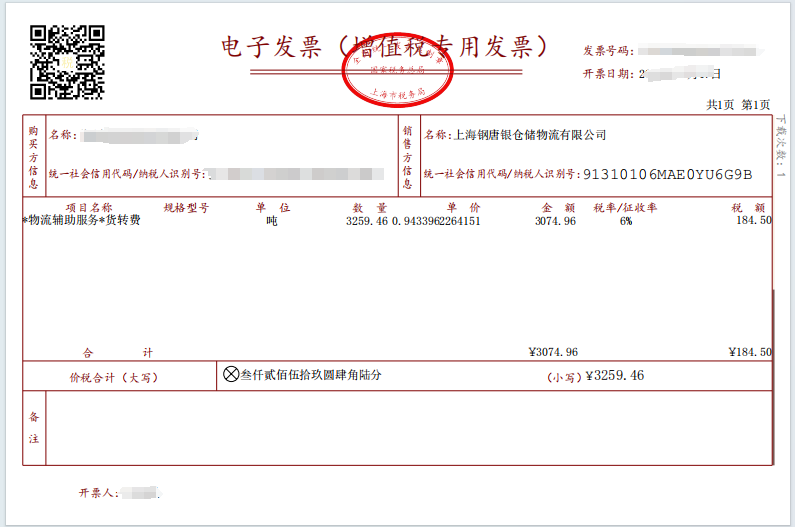

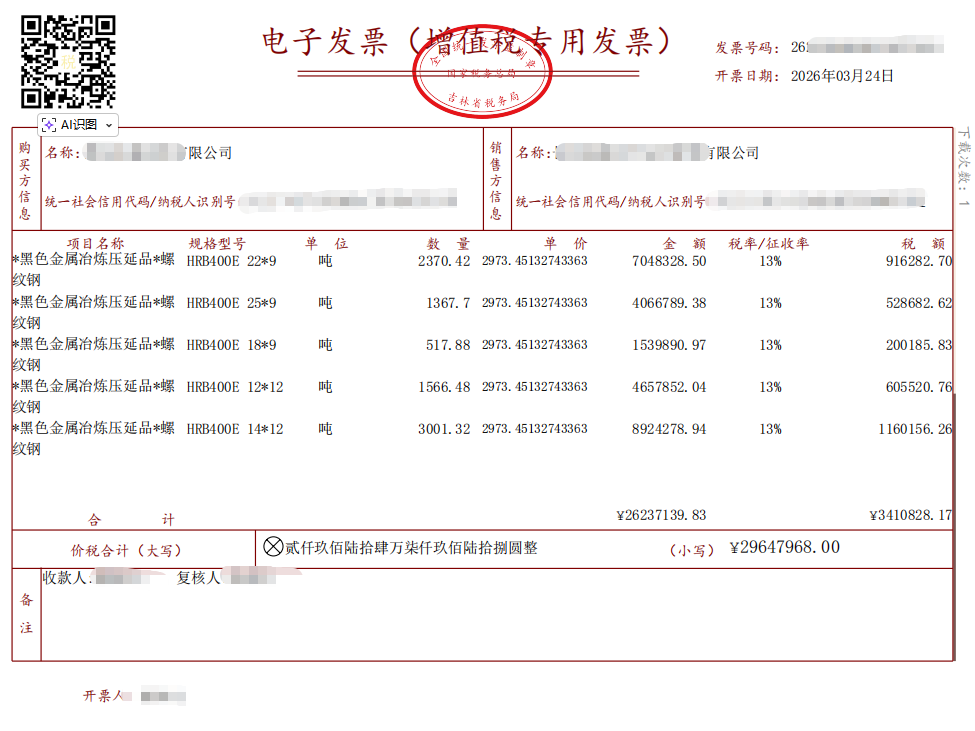

单据凭证

产品简介

螺纹钢,又称热轧带肋钢筋,是中国最核心的建筑用钢材,中国为全球最大生产、消费和贸易国。螺纹钢是大宗贸易中的重要组成部分,随着国内外经济的逐步恢复和增长,螺纹钢市场有望保持稳定发展的态势。

产业链结构图

螺纹钢产业链是典型的资源—制造—应用三级联动体系,根据原材料的不同,分为长流程和短流程两条路线,其产业链结构如下

产业链介绍

螺纹钢核心链条为 “原材料(铁矿石 / 焦炭 / 废钢)→炼铁炼钢→轧制成材→流通贸易→终端应用(地产 / 基建 / 制造)”。

一、上游:原料供应

铁矿石为产业链源头,中国对外依存度超80%,主要进口自澳大利亚、巴西,四大矿山(淡水河谷、力拓、必和必拓、FMG)。

二、中游:生产与加工制造

“铁矿石→烧结/ 球团→高炉炼铁→转炉炼钢→连铸→热轧带肋钢筋”,产能占比超85%,规模效应显著。中国螺纹钢产能集中于华北(河北、山西)、华东(江苏、山东),宝武、河钢、沙钢等头部主导。

三、下游:流通与终端应用

钢厂→贸易商→终端,涉及仓储、物流、加工(调直、截断),终端需求集中在房地产、基础设施、机械制造业领域。

四、产业链特点

1.螺纹钢产业链是典型的“两头在外,中间在内”结构。

(1)上游原料“在外”:高度依赖进口铁矿石(主要来自澳大利亚、巴西)。

(2)生产环节“在内”:庞大的钢铁冶炼和轧制产能集中在中国国内。

2.价格影响因素

(1)宏观与政策环境:经济上行期,投资旺盛,需求强劲,拉动价格上涨;反之则下跌。

(2)产业供需基本面:钢厂生产状况、库存;需求端消耗强度、市场采购节奏等。

产业链趋势

一、全球产能分布(高度集中在亚洲)

1.中国绝对主导,占全球总量的55%,主产地河北、江苏、山东,龙头为中国宝武、河钢、沙钢。

2.印度为全球第二大生产国,占比全球总产量的15%左右。

二、全球需求结构与区域差异

1.需求核心:90%以上用于建筑,房地产+基建是双引擎。

2.区域差异:亚洲需求占全球75%;欧美市场饱和;中东、北非因能源项目带动需求阶段性走强。

三、国际贸易与供应链流向

1.主要出口国:中国、土耳其、俄罗斯、日本、印度,中国螺纹钢主要流向越南、菲律宾、印尼。

2.主要进口区域:中东(沙特 NEOM 新城等)、东南亚、非洲。

四、关键趋势与挑战

1.低碳转型:电炉短流程占比提升,氢能炼钢试点推进,碳中和政策等。

2.产能调控:中国推进钢铁行业减量置换,印度、东南亚则适度新增产能。

3.产品升级:高强抗震螺纹钢(HRB500E)、耐腐蚀螺纹钢需求增长。

4.地缘与政策:贸易壁垒、能源价格波动、地缘冲突影响供应链稳定性。

贸易链介绍

螺纹钢贸易链是连接上游钢厂与下游终端的核心枢纽,以钢铁厂为核心供应端,终端需求集中在房地产、基础设施、机械制造业领域。

1.贸易链上游从钢铁厂采购

2.贸易链下游供应给房地产开发公司、大型基建企业等

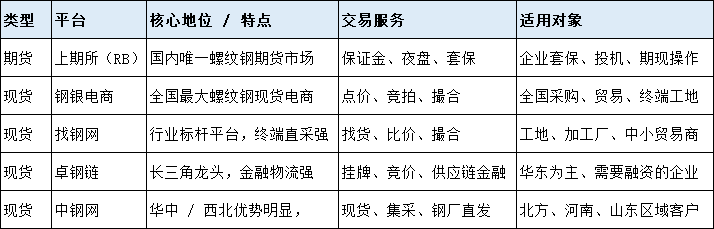

国内交易平台

国内螺纹钢交易分为期货与现货两大体系,期货在上期所集中交易,现货则通过多家产业互联网平台完成,具体如下:

注意事项

一、营业执照要有对应经营范围,建议包含金属材料销售、建筑材料销售(至少含有其中一项)

二、企业资质符合相关要求,网银走款。