铝锭

存储仓库:民企仓

贸易参数

单据凭证

产品简介

铝锭是一种重要的工业原料,通过电解法生产,广泛应用于多个领域。铝锭应用主要分为两大类,铸造铝合金和变形铝合金,广泛应用于航空航天、交通运输、船舶、建筑、电力、包装等多个行业。

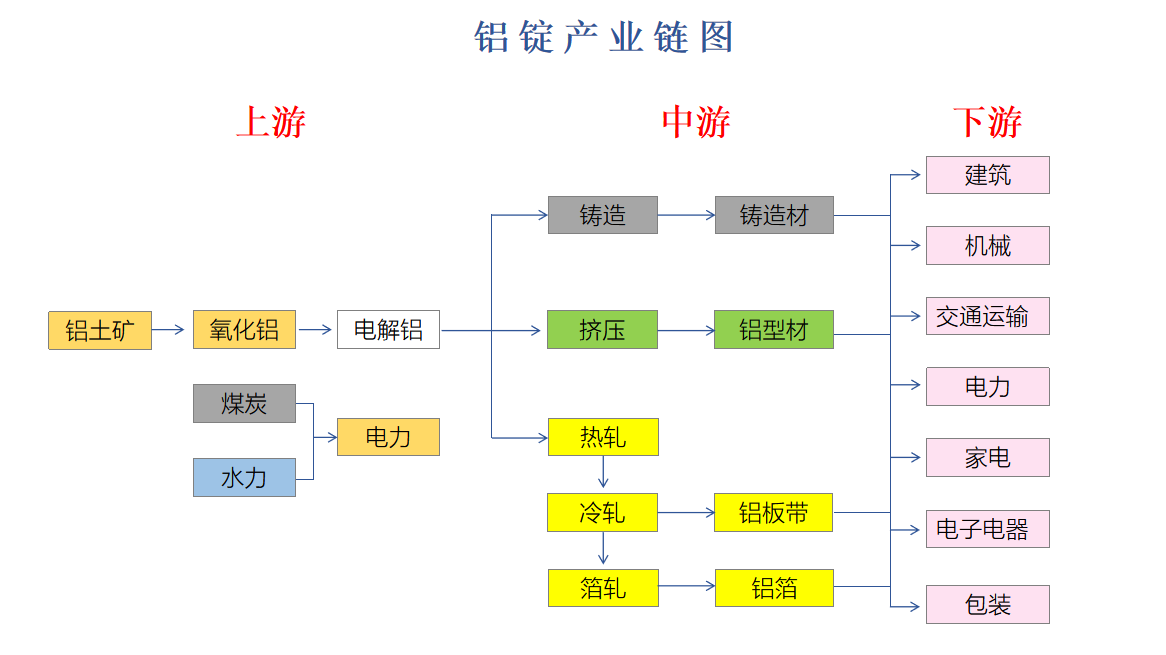

产业链结构图

在以下产业链图中,铝锭处于中游产业,原料是无法直接使用于各行业,需经过氧化电解到达中端产业,再多重加工提炼用于各类行业。

产业链介绍

铝锭是典型的“资源 - 能源 - 技术”驱动型产业,产业核心链条为“铝土矿→氧化铝→电解铝→铝锭→铝加工材→终端应用”。

一、上游:资源与能源供给

1.铝土矿开采:全球铝土矿储量集中于几内亚(25%)、澳大利亚(12%)、巴西等,中国储量仅占2.3%,对外依存度超63%。

2.氧化铝冶炼:将铝土矿通过拜耳法、烧结法、联合法提炼为氧化铝,是连接矿产与电解铝的关键中间品。中国产能占全球50%以上。

二、中游:铝锭加工制造

1.电解铝生产:核心工艺为霍尔-埃鲁特法,将氧化铝溶解于冰晶石熔盐中电解,生成电解铝。

2.铝锭熔铸:电解铝液经静置、除杂、合金化后铸造成铝锭,是铝加工的基础原料。

三、下游:终端应用

将铝锭通过熔铸、轧制、挤压、锻造等工艺,转化为板带箔、型材、管材、棒材、压铸件等加工型材,广泛应用于建筑、交通、电力电子、包装、航空航天等领域。

四、铝锭产业链特点

1.铝锭产业链:是一个长链条、重资产、强周期、受多重外部因素制约的基础原材料工业体系。

2.价格影响因素:

成本因素:决定价格底部,如电力成本、预焙阳极辅料价格等。

供给因素:国内产能与产量、产能布局与电力供应、库存水平等。

需求因素:建筑和制造业的开工旺季,需求相对旺盛。

政策与外部环境因素:国内产业与环保政策直接影响供给和成本。

产业链趋势

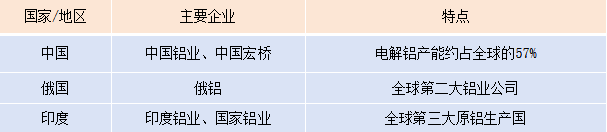

一、全球产能分布

二、国际贸易流向

1.主要出口:中国(净出口至东南亚、中东、南美),俄罗斯(至土耳其、中国、印度)、阿联酋(至中东、非洲、欧洲),加拿大/挪威(绿电铝溢价出口欧盟)。

2.主要进口区域:欧盟(偏好绿电铝),美国(受反倾销约束),东南亚(基建与制造业需求),中国为净出口国,但进口少量高端低碳铝用于特定产业。

三、全球需求结构

1.需求核心:90%用于工业加工,建筑、交通运输、电力电子、包装为四大核心需求场景;新能源汽车、光伏、储能等新兴领域成为铝锭需求的核心增量来源。

四、关键趋势与挑战

1.绿电铝与低碳转型:水电、风电、光伏电解铝成为主流。

2.产能调控分化:中国严控新增,推进置换;中东、东南亚国家凭借天然气/可再生能源优势新增产能。

3.再生铝崛起:欧美再生铝占比超30%,中国再生铝产能扩张。

4.地缘与能源风险:铝土矿进口依赖、能源价格波动、贸易壁垒影响供应链稳定性。

贸易链介绍

铝锭贸易链是以电解铝厂为核心供给端,经多级贸易商分销,衔接仓储物流、金融与风控,最终触达下游加工与终端应用的完整链路。

1.上游从铝锭加工厂采购

2.下游供应给建筑材料相关企业(型材、模板)、交通相关企业(汽车、轨道交通铝制品配件)、电力电子企业(电缆、散热器)、包装企业(铝箔)等

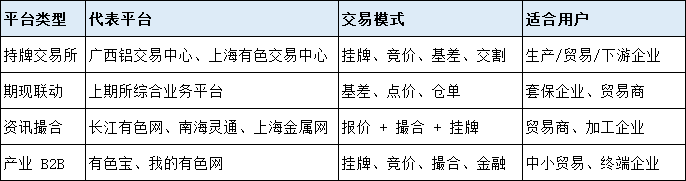

国内交易平台

一、铝锭现货交易

以长江、南海、上海三大定价体系为核心,主流平台覆盖挂牌、竞价、基差、点价等模式,具体如下:

二、铝锭期货交易:上海期货交易所(上期所)

注意事项

一、营业执照要有对应经营范围,建议包含金属材料销售

二、企业资质符合相关要求,网银走款